*يخضع التوفُّر لعوامل خارجة عن سيطرة Visa، بما في ذلك مشاركة الجهات المصدرة للبطاقة، ومستقبلي البطاقة، والتجار.

-

التقسيط: اشترِ الآن وادفع لاحقًا

قدِّم لعملائك خطط مدفوعات التقسيط على حل قائم على واجهة برمجة التطبيق أو وفقًا للمعايير الدولية الحالية.

لمزيد من المعلومات عن التقسيط مع Visa قم بزيارة الرابط أدناه

طوّرتْ Visa حلول التقسيط

أصدرتْ Visa إمكانات على بوابة بطاقة Visa Developer للسماح للعملاء بتطوير تجارب الأقساط وتجريبها لتقديمها لعملائهم.*

مقدمة إلى مدفوعات التقسيط

تُشير مدفوعات التقسيط (الأقساط) إلى خيار الدفع على فترات مقابل المشتريات، عن طريق تقسيم مبلغ الشراء إلى دُفعات متساوية أصغر. عادةً ما يستخدم المستهلكون الأقساط لشراء السلع ذات الأسعار المتوسطة والمرتفعة (مثل الأجهزة الإلكترونية والأثاث). إلا أنه في بعض الأسواق، قد يستخدمونها لإجراء عمليات شراء يومية (مثل محلات البقالة والبيع بالتجزئة). إذن، ما هي الفائدة الرئيسية التي يحصُل عليها المستهلكين من التقسيط؟ يتم تقسيم مبالغ مشترياتهم، بما في ذلك الرسوم غير الواضحة، إلى مبالغ تُسدّد بصفة دورية (شهرية عادةً).

يُوضِّح المثال التالي كيف تجري مدفوعات التقسيط لشراء سلعة مرتفعة السعر بقيمة 800 دولار أمريكي تُدفع خلال 4 أشهر، برسوم 0%:

دفع $200

القسط الأول

دفع $200

القسط الثاني

دفع $200

القسط الثالث

دفع $200

القسط الرابع

نماذج مدفوعات التقسيط الشائعة

هناك ثلاثة نماذج أساسية في الصورة العامة لمدفوعات التقسيط: قبل الشراء، وأثناء الشراء، وبعد الشراء. تختلف هذه النماذج حسب الوقت الذي يتم فيه عرض التقسيط على المستهلك، ومَن يُقدِّم خطة مدفوعات التقسيط، ومَن يدفع تكلفة توفير الائتمان.*

*المؤسسات المالية هي المسؤولة وحدها عن برنامج التقسيط الخاص بها.

قبل الشراء

يختار المستهلك التقسيط قبل الشراء

أثناء الشراء

يُطلب من المستهلك الدفع بالتقسيط عند السداد للتاجر

بعد الشراء

يقوم المستهلك بتحويل معاملة البطاقة الأخيرة إلى تقسيط

وضع الخطة

تضع API للجهات المصدرة للبطاقة خطط التقسيط. تُحدِّد الجهات المصدرة للبطاقة سِمات الخطة مثل:

- مدة قرض التقسيط

- التجار والبطاقات المُشارِكة

- الفوائد والرسوم

التحقُّق من الأهلية

تنظر واجهة برمجة التطبيق لمُستقبلي البطاقات، ومنصات التكنولوجيا، والتاجر في خطة (خطط) التقسيط المؤهلة لمعاملة التقسيط. أثناء الشراء، يمكن أن يعرض التاجر لحامل البطاقة خطط التقسيط المؤهلة والتكاليف.

تحديد الخطة

تُؤكِّد واجهة برمجة التطبيقات للتاجر خطة التقسيط التي اختارها حامل البطاقة لمعاملة مُعيّنة.

تحويل الخطة

تُحوِّل API الجهات المصدرة للبطاقة المعاملة الأصلية إلى خطة تقسيط.

جدولة الخطة

تُجدوِل واجهة برمجة التطبيق للجهات المصدرة للبطاقة مدفوعات معاملات الأقساط ستبحث الخدمة حالة حامل البطاقة وتحسب مدفوعات الأقساط الشهرية المستحقة، بحيث يمكن للجهات المصدرة للبطاقة إدارة دفتر الأستاذ العام وإدراج قيود حساب حامل البطاقة بشكلٍ صحيح.

يمكن لحل التقسيط من Visa أن يُوفِّر مزايا لجميع الأطراف في النظام البيئي

المستهلك

التاجر

المؤسسة المالية

بنك التاجر

ملاحظة: تجسيد لرؤية مفاهيمية في التنمية؛ الميزات، والوظائف، والتوافر عُرضة للتغيير. الجهات المصدرة للبطاقة هي المسؤول الوحيد عن برنامج التقسيط الخاص بها.

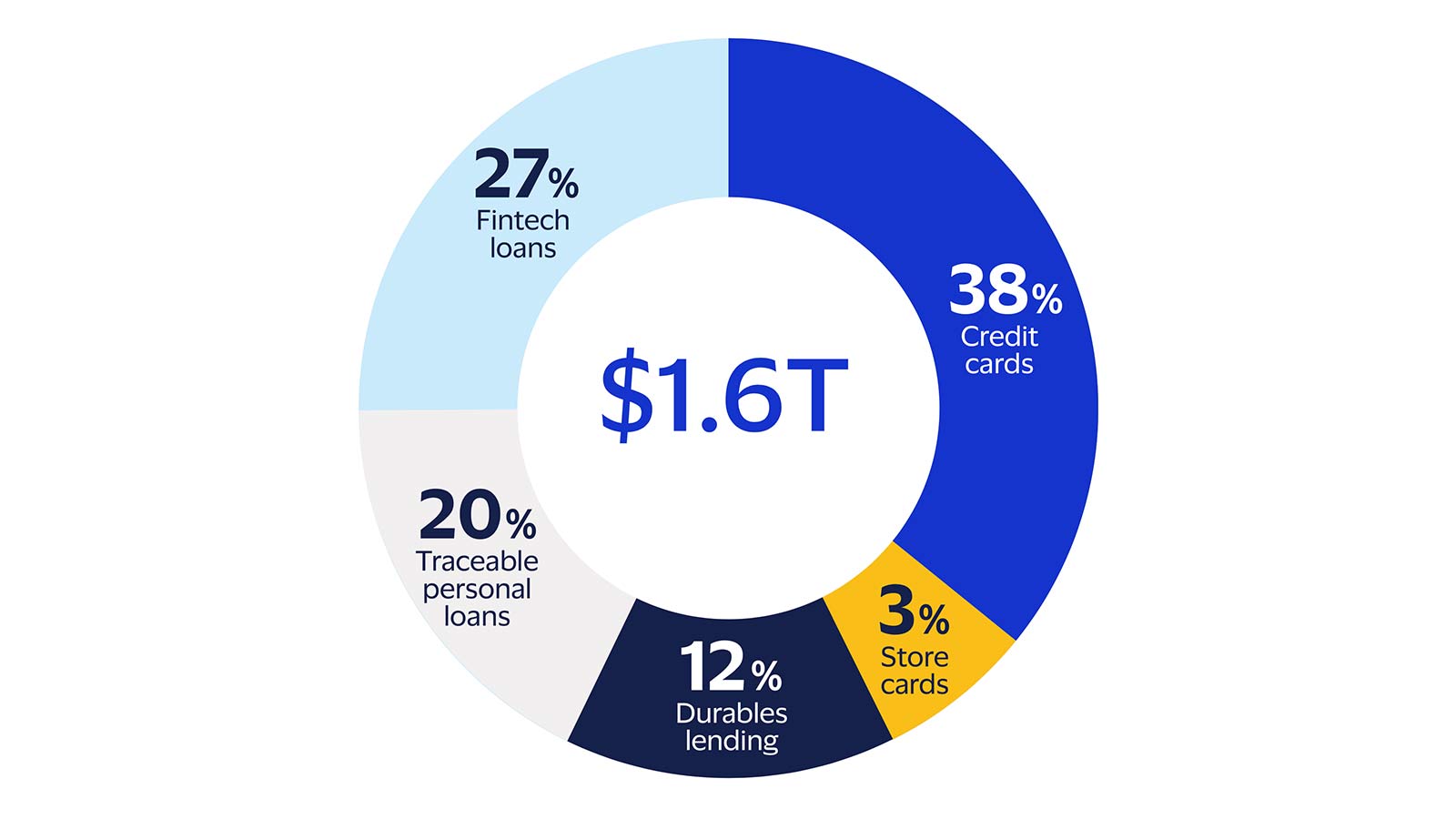

التقسيط فرصة كبيرة ومتنامية

عالميًا، مثّلتْ الأقساط 1.6 تريليون دولار من القيمة السوقية في 2020. وهي تنمو بسرعة - تزيد بنسبة 5% سنويًا. في المقابل، انخفض الإنفاق لبطاقات الائتمان بنسبة 4% عالميًا.

حجم سوق الأقساط عالميًا

ملاحظة: حجم سوق الأقساط عالميًا لعام 2020 (1.6 تريليون دولار) باستثناء 1.02 تريليون دولار من حجم الأقساط التي لا يمكن تعقُّبها (مثل "توحيد الديون"). يُظهِر النمو في الأقساط وبطاقات الائتمان عالميًا، زيادة سنوية في حجم المدفوعات في 2019 مقابل 2018.

المصدر: دراسة بتكليف من Visa أجرتها شركة Euromonitor في سبتمبر 2021